热点资讯

热点资讯

博亚体育 上市听说vs色情引流 小红书310亿好意思元估值背后

据报谈,小红书科技有限公司正准备在本月底前奥妙向香港联交所提交初次公开募股(IPO)苦求。这家成立十三年的糊口方式外交平台,有望成为频年来香港限度最大的互联网企业上市案之一。

但是,小红书平台被曝出现无数色情引流实质,部分账号以“学习书册”“资源共享”为名,实则传播、售卖涉未成年东谈主色情违章实质。上市听说与实质丑闻的交汇,勾画出这家估值曾达310亿好意思元的“种草”巨头在本钱无餍与社区治理之间的真切张力。

出品|网经社

作家|可乐

审稿|云马

配图|网经社图库

一、小红书的上市冲刺

6月16日,据彭博社征引知情东谈主士音问,小红书科技有限公司正准备在本月底前奥妙向港交所提交初次公开募股(IPO)苦求。该公司正与照应人团队合营推动上市事宜,若来往顺利推动,有望成为频年来香港阛阓限度最大的中国互联网公司IPO之一。现在相关接头仍在进行中,上市时刻、募资限度和最终估值尚未最终笃定。对此,网经社向小红书求证,对方表露暂无更多修起。

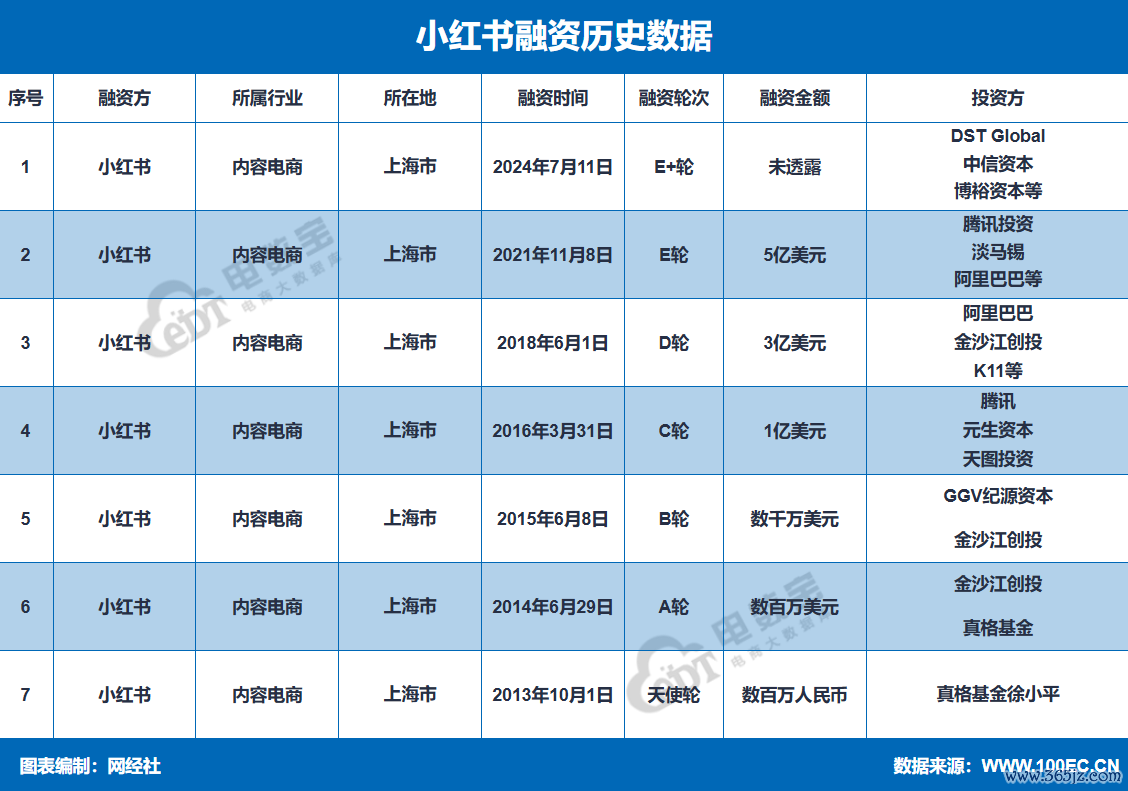

小红书的上市之路,也曾走了太久。自2013年由毛文超和瞿芳在上海创立以来,这家从一份出境购物共享PDF起家的公司,已成长为管事全球4亿月活用户的空洞平台。据网经社电商大数据库“电数宝”炫夸,小红书背后相接了险些半个创投圈的顶级本钱——真格基金、金沙江创投、纪源本钱、腾讯、阿里巴巴、淡马锡、高瓴本钱等总共在列。

在2016年、2018年、2021年的三轮融资中,腾讯和阿里巴巴两大互联网巨头接连下场,此外淡马锡、DST Global、中信本钱、博裕本钱、高瓴本钱等顶级机构也陆续跟投。2021年11月,淡马锡和腾讯对小红书进行领投,阿里巴巴、天图投资、元生本钱等老股东跟投,该轮融资后小红书估值达到200亿好意思元,创下其时的历史新高。

小红书从早期10亿好意思元估值,到2021年E轮融资后攀升至200亿好意思元。 随后互联网行业全体估值抓续削弱,加上上市打算一度搁浅,2023大哥股转让估值一度跌至140亿好意思元的低谷。

从2024年7月的170亿好意思元到2025年底的500亿好意思元,18个月内估值涨幅跨越194%。按最新汇率计较,310亿好意思元折合东谈主民币约2400亿元。不外需要指出的是,500亿好意思元的老股来往并非公开阛阓融资,一笔单一的老股来往并弗成透彻代表小红书的全体估值,但二手来往的变化却闪现反应了一级阛阓估值的升沉。

本钱的耐性正在靠近极限。十三年的陪跑,投资者们需要一个退出通谈。据媒体报谈,小红书的投资者GGV Capital、金沙江创投和天图投资已在洽售部分抓股。而在2024年的终末一轮融资中,小红书估值约为170亿好意思元;到2025年9月的二级阛阓来往中,这一数字已飙升至310亿好意思元。更有媒体报谈称,某机构2025年底完成的老股转让来往中,小红书估值高达500亿好意思元。

2026在线买世界杯中国区平台

聘用这个时刻窗口冲刺上市,小红书昭着有备而来。近期,小红书拿下2026年好意思加墨天下杯抓权转播权,成为除央视总台和中国出动咪咕除外独一领有直播、转播、短视频版权的抓权方。开赛首日,平台赛事直播在线东谈主数较赛前暴涨55倍,冲破平台历史峰值;开赛前三日,直播间累计互动量达9000万次,天下杯相关实质总曝光量达27亿次。天下杯带来的流量与品牌热度,无疑成为小红书推动上市的伏击助力。

二、平台色情引流扩张

但是,就在本钱故事渐入上升之际,实质生态的暗面也在同步放大。仅看小红书的官方叙事,开云足球世界杯中国官网入口这是一个对于“实在、有效、共情”的好意思好社区。但打开另一面,色情引流实质正以越来越笼罩的方式在这片“种草”泥土中孳生扩张。

第一层:未成年东谈主成为“流量器具”。 2026年6月1日,小红书平台治理官方账号公布涉未成年东谈主不良实质阶段性贬责戒指:近一个月内,平台共算帐涉未成年东谈主违章条记约10.9万条,贬责违章账号约1.3万个。治理范畴涵盖未成年东谈主不良作品、欺骗未成年东谈主不当营销、未成年东谈主交友开辟、未成年东谈主着装炫夸等场景。其中,“薄*”“胖鱼”等账号将血腥、暴力、性表露等无益元素植入儿童动画或未成年东谈主漫画中,以卡通款式伪装成正常文娱实质传播;“东**北”等账号在扩充儿童泳衣时,发布过度炫夸儿童躯壳、将儿童打扮成性感成东谈主花式的实质;“小**”等账号则以“学习书册”“资源共享”为名,实则传播、售卖涉未成年东谈主色情违章实质。

第二层:擦边实质“换壳新生”。 2025年12月,倾盆新闻曝光小红书平台真东谈主互动影像游戏直播存在无数擦边和性表露画面。这些以男性第一视角拍摄的“恋爱向”游戏,画面定格在女性躯壳部位,台词极为磨蹭,且相关游戏未经国度监管部门许可在国内上线。尽管参加直播间时会收到“严禁犯罪违章、色情低俗”的见告,但平台并未对擦边画面进行限龄教唆或屏蔽处理。

第三层:笼罩的利益链条。 更令东谈主担忧的是,这些实质的背后是一条模范化的利益链条。平台首页推选页中,涉黄招聘、拐骗信息正以更笼罩的方式存在——通过无数发布导流帖文进行私信鼎新,用户无需主动搜索,只需正常滑动推选首页就可能接入其中。2025年上半年,小红书安沿途门捕捉到相当信号:一批账号在平台群组密集发送带有眩惑性的导流信息——前半段用露骨话术勾升引户兴味,后半段指引添加微信号,再通过二维码默契下载涉黄APP。

从“举牌”背后的淫秽色情来往,到以“找闺蜜”“找门徒”为口头的未成年东谈主交友开辟,色情实质在小红书上呈现出一个齐全的“出产—发布—引流—变现”链条。而平台在这场博弈中,似乎恒久处于被迫应酬的位置。

三、屡罚屡犯“死轮回”

小红书的实质治理逆境,博亚体育app官网下载世界杯版(中国)官方入口并非一旦一夕造成。

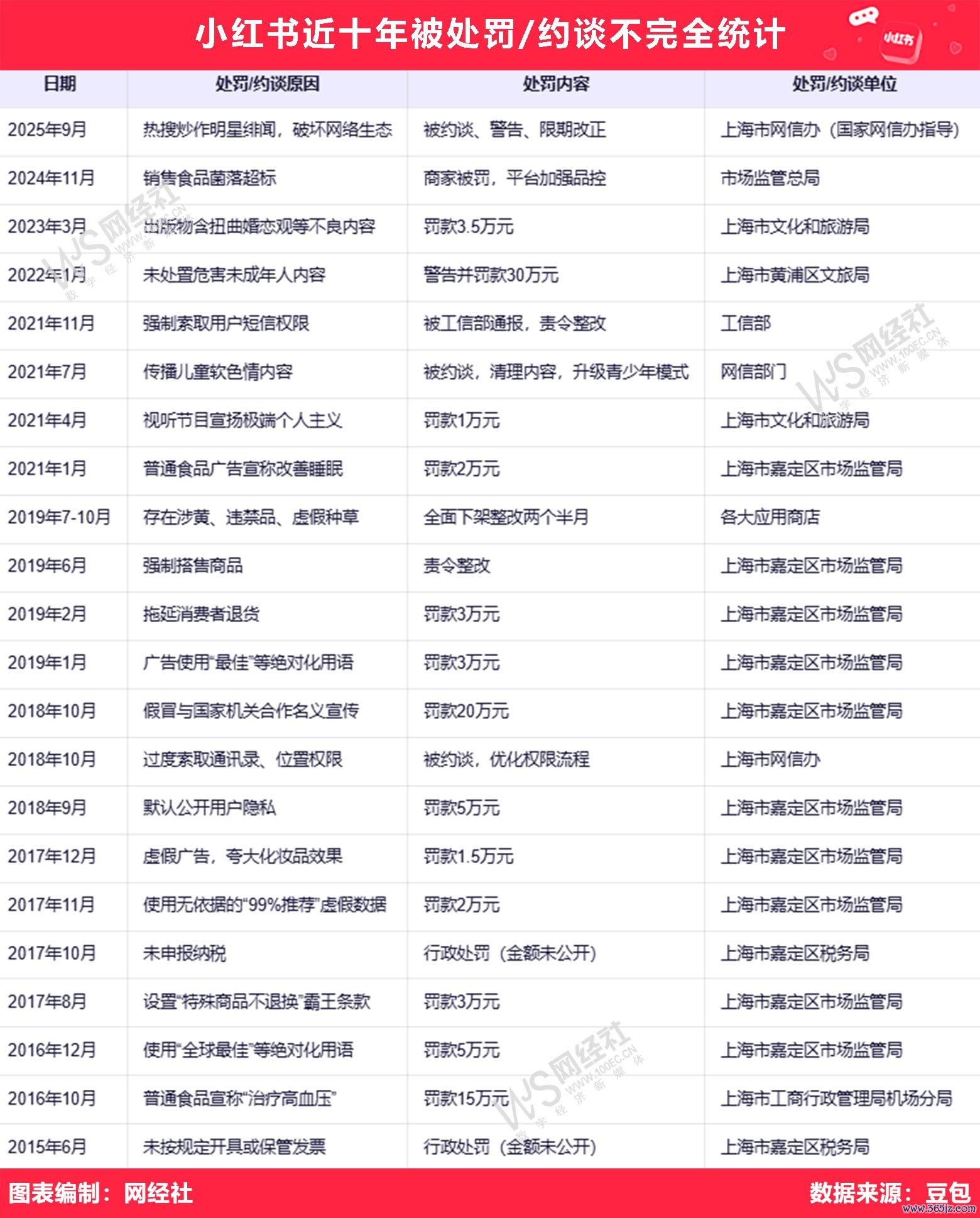

2025年9月11日,国度网信办发布通报:针对小红书平台未落实信息实质管制主体背负,在热搜榜单要点模范普通呈现炒作明星个东谈主动态等不良信息实质,破损网罗生态问题,对小红书接纳约谈、责令限期改正、劝诫、从严办理背负东谈主等贬责处罚轨范。彼时,距离小红书被约谈刚昔时不到四个月。

不透彻统计炫夸,自2015年以来,小红书因告白合规性、实质审核、算法治理等问题已被相关部门约谈处罚20余次。2019年7月更被各大安卓应用商店全线下架整改两个多月。2021年,央视曝光小红书存在无数泄露未成年东谈主阴事的视频;2022年,小红书关联公司因发现用户发布危害未成年东谈主实质而未实时贬责,被罚金30万元。

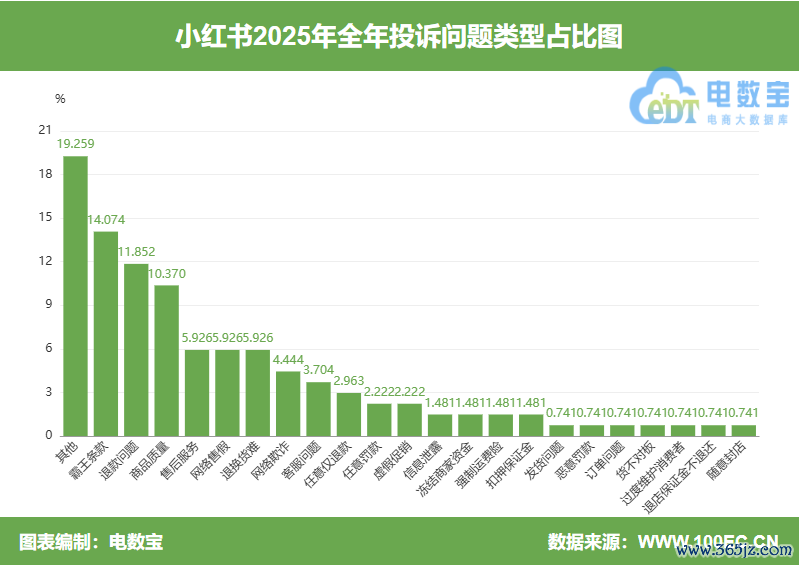

据网经社旗下电商大数据库“电数宝”监测数据炫夸,2025年“小红书”共赢得20次耗尽评级,均为“不冷落下单”评级。(详见:【315施展】“小红书”2025电诉宝用户投诉数据出炉:获20次“不冷落下单”评级)

2025年“小红书”涉嫌存在霸王要求、退款问题、商品性量、售后管事、网罗售假、网罗诈骗、调遣货难、大肆仅退款、客服问题、极端促销、大肆罚金、信息泄露、冻结商家资金、强制运脚险、扣押保证金、发货问题、坏心罚金、订单问题、货折柳板、过度珍藏耗尽者、退铺保证金不退还、简易封店等问题。

“整改—复发—再整改”,似乎已成为小红书实质治理的固定节拍。有媒体直言,实质审核已成为小红书平台的“老浩劫”问题。

问题的根源在那里?一是流量逻辑与实质质地的根底冲突。 小红书告白收入中文娱类占比居高不下,而明星八卦、擦边实质自然具有流量上风,过度依赖此类实质成为平台在审核上聘用协调的顺利动因。二是海量UGC实质与有限审核智力的结构性矛盾。 当作以UGC为中枢的实质平台,小红书需要海量实质看守活跃度,但其中搀和的软广、极端种草乃至违章实质,组成了审核的“不可能三角”。三是灰产叛逆的时期难度。 违章账号不停换壳新生,从明面上的色情实质转向更笼罩的擦边、开辟和引流。

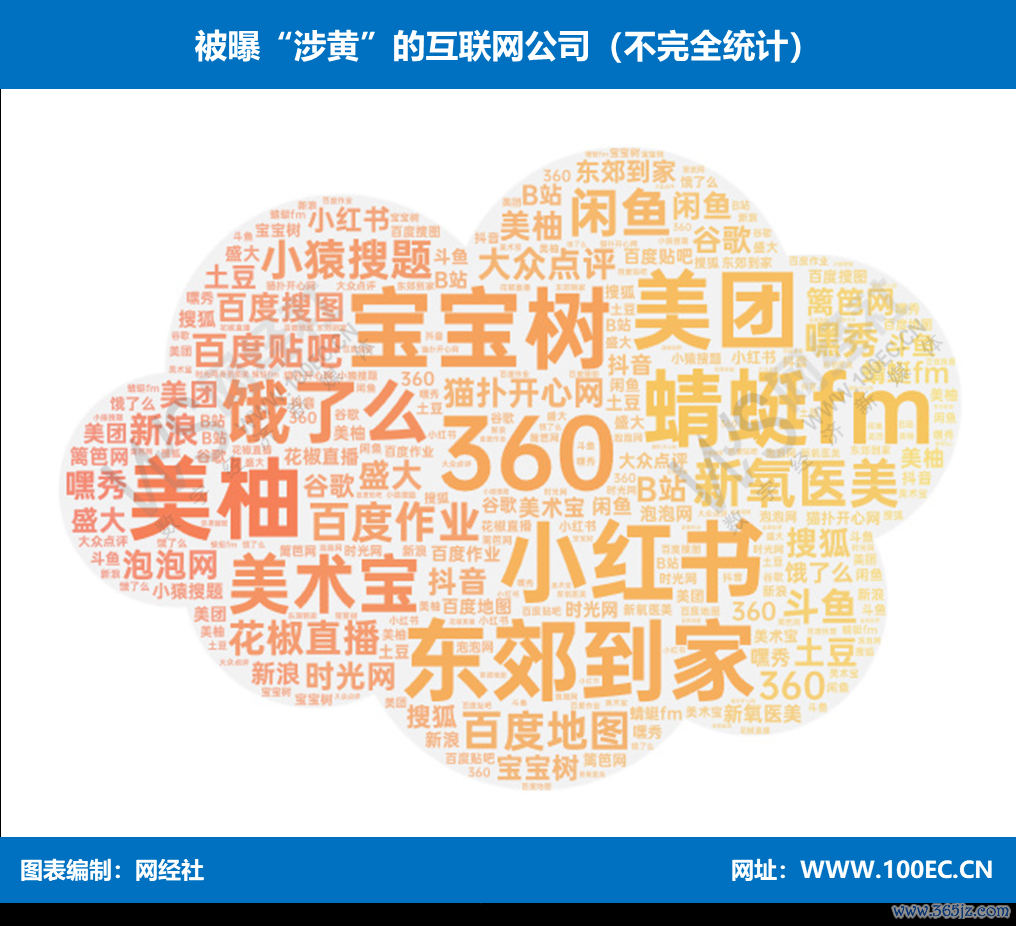

小红书涉黄擦边事件并非孤例,而是当下多样互联网平台濒临的共性问题的一个顶点体现。跟着互联网的发展,实质安全已成为全行业的共同挑战。从小红书、B站到抖音,险些通盘主流平台齐曾堕入近似争议。据网经社不透彻统计,近几年来涉黄的平台还包括好意思柚、宝宝树、东郊到家、蜻蜓FM、饿了么、好意思术宝、新氧医好意思、闲鱼、小猿搜题、百度功课、百度舆图、花椒直播、贴吧、嘿秀、斗鱼、公共点评、新浪、猫扑兴奋网、百度搜图、深广、搜狐、土豆、出动、泡泡网、360、时光网、竹篱网、谷歌等。

四、上市前夜的“达摩克利斯之剑”

小红书的上市之路,也曾走了太久。自2021年起,公司曾屡次被曝赴好意思或赴港上市,期间曾引入前花旗高管杨若担任CFO,但均未落地。2023年12月及2024年底,阛阓再度听说其转向香港。2025岁首,公司洽租香港铜锣湾时间广场办公形势,被视当作上市铺路。

按照港股IPO的一般节拍,若6月底顺利奥妙递表,最快也要到2026年第四季度才可能认真招股挂牌。更履行的时刻表可能落在2026年底至2027年第一季度。届时订价能否接近310亿好意思元的二级阛阓估值,将取决于上市窗口期的阛阓神志与公司后续功绩杀青情况。

对于正在冲刺IPO的小红书而言,实质治理问题已不仅是一个社区管制问题,而是悬在本钱故事之上的“达摩克利斯之剑”。

当先,监管风险顺利挟制上市程度。 就在小红书估值飙升至310亿好意思元、IPO听说愈演愈烈之际,网信部门的约谈如消亡盆冷水。有指摘指出,当作实质平台,如若置社区生态和社会背负于不顾,那便是丢了“1”,背面有再多的“0”亦然销耗。港交地方审核上市苦求时,企业的合规纪录和监管风险是伏击考量身分。普通的监管处罚,无疑会加多上市的不笃定性。

其次,品牌声誉受损影响投资者信心。 小红书的买卖价值确立在“实在共享”的社区信任之上。当用户发现平台充斥着极端信息、软色情实质乃至未成年东谈主色情来往时,这种信任就会流失。而信任,恰正是实质平台最中枢的财富。有分析直言,小红书终究是个实质社区,实质平台变现很好像率会挫伤生态质地。如安在流量与调性之间找到均衡,是悬在IPO之路上的终极命题。

终末,买卖化的可抓续性濒临拷问。 小红书的估值逻辑确立在其浩大的用户基数和买卖变现智力之上。2025年,小红书向股东瞻望全年利润将达到约30亿好意思元。但如若实质生态抓续恶化导致用户流失、监管加码,这一盈利预期能否杀青将打上问号。更要害的是,色情引流实质的存在不仅违犯法律礼貌,也顺利冲击平台“种草”的中枢买卖模式——当用户在一个普通出现擦边实质的平台上作念耗尽有有筹商时,其信任成本将被大幅举高。

小红书站在一个神秘的历史节点上。一边是310亿好意思元估值、天下杯流量红利和港股IPO的本钱盛宴,另一边是屡禁不啻的色情引流、抓续不停的监管约谈和日益严峻的信任危急。

这两条叙事线并非平行存在,而是互为因果。正是对流量的极致追求,催生了实质审核的协调;正是对买卖化的急迫渴慕,让平台在“调性”与“变现”之间反复扭捏。而当这些问题在上市前夜聚会爆发,小红书濒临的已不仅是一场公关危急,而是一场关乎平台根底价值和发展标的的深层拷问。

网经社电子商务量度中心分析师吴夏雪以为,对小红书而言,IPO不是至极,而是一个新的起始。上市之后,它将面对更严格的监管注视、更透明的财务败露、更抉剔的投资者预期。实质治理、买卖化后果、增长抓续性——这些在私募阛阓不错被“故事”掩盖的问题,在公开阛阓齐将被数字和事实一一西席。

小红书的IPO博亚体育,不仅是一次本钱退出,更是对中国实质社区买卖模式的一次聚会投票。阛阓会给它多高的订价,时刻会给出谜底。

备案号:

备案号: